修学支援事業とは?

意欲と能力のある者が希望する教育を受けられるよう、国立大学法人等が実施する以下に掲げる事業となります。

- 授業料、入学料又は寄宿料の全部又は一部を免除する事業(授業料減免事業)

- 学資金を貸与し、又は支給する事業(奨学金事業)

- 大学が教育研究上必要があると認めた学生等の留学に係る費用を負担する事業(留学生支援事業)

- 学生等の資質向上を主たる目的として、学生等を大学の教育研究に係る業務に従事させ、手当を支給する事業(TA、RA事業)

寄付金の使い道は?

経済的な理由により修学が困難な学生に対して、各大学は、下記の支援を実施いたします。こうした皆様からの学びへのご支援により、社会に貢献する意欲をもった学生が育成されます。

奨学金:

学問に真摯に取り組む意欲のある学生に対して、貸与ではなく、給付型の奨学金を支給します。

授業料免除:

学生の授業料について、半額または全額を免除します。

留学支援:

国立大学は、高等教育の国際化とともに、グローバル人材育成促進のために、学生の海外経験を増やすための取組み を実施しております。学部学生及び大学院生を対象とした海外の協定校などへの留学の渡航費等を支援します。

※その他、学部・大学院の学生の修学支援として、教育研究の補助業務に対する給与を支給します。

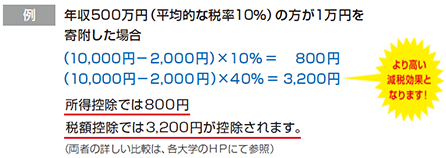

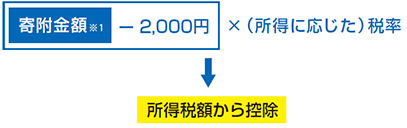

税額控除ってなんだろう?

税額控除とは、個人が寄附した場合、寄附金額の一定割合を所得税額から直接控除することができる制度です。

寄附金額を基礎に算出した控除額を所得税額から直接控除するため、寄附者にとっては、所得や寄附金額の多寡にかかわらず、減税効果が非常に大きい点が特徴です。

所得控除方式

各寄附者の所得に応じた税率を寄附金額に乗じて、控除額を決定

税額控除方式

各寄附者の税率に関係なく、所得税額から直接寄附金額の一定割合を控除

※1 寄附金支出額が、総所得額等の40%に相当する金額を超える場合には、40%に相当する額が税額控除対象寄附金となります。

※2 控除対象額は、所得税額の25%を限度とします。